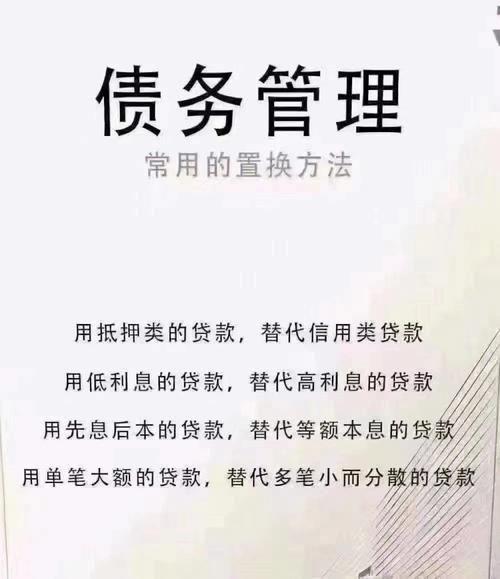

为什么要债务整合,优化负债?下面我们就来讲讲一些有效节省资金的事情。

举例来说,客户名下一套房产,2019年6月在一家银行办理了一笔按揭贷款,这次贷出的是一笔80万元的贷款,贷款期限为5年,每月需要还1万6000多元。客户现在的身份再次申请多项信贷贷款,总共要偿还8000多元。本人也有6张信用卡,总额度24万左右,月消费总额,还有其它贷款等,至少要刷个好几万。每月薪金加提成外包业务,稳定月薪30000左右,到还帐日期,还是需要左移右移,目前情况能支撑基本还款,还是有压力。

随着经济的发展以及这些年客户房地产由于周围设施的改造,每平方米均价上涨了将近2000元,总价接近150万。目前,客户通过把几笔贷款变成一笔贷款,实现合并。

客户关心点:

1.据所知,以前签订的银行的综合利率高,年限太短,等额本息偿还方式,客户压力太大。

2.客户没有经营业务,资金利用率不高,希望把年数延长,尽可能地降低利率。

3.目前市场上有银行是可实现最长20年的等额本息偿还方式,年化利率比4.9%降低1.2个百分点。4.如果客户需要更换银行贷款的话,那需要把剩下的银行所有款项都清空,然后重新申请一笔住房按揭贷款。从解压到再申请按揭,周期可控制在20天左右。按这种方法计算,总价150万的房产,可贷一百万左右,扣除银行贷款剩余的50多万左右,还有40多万左右的可用资金。假如贷100万,20年期限,每月本金加上利息就会超过7000。其余这40多万元,客户以前所有办过的高利息贷款都还清了,信用卡额度都没有了。

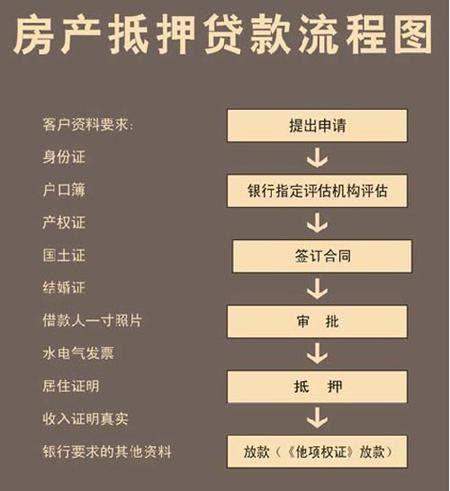

法人经营性抵押贷款需要的条件是:

1.营业执照三个月

2.夫妻征信要良好,不能有连三累六。

3.银行流水一年的的收入,要是负债还款的二倍及以上。

4.产权明确

5.利息在3.85-4.25年化 10-20年期,等额本息。

3.85-4.25年化,1-10年期,先息后本。

按照这种方法,客户所获得的只是这笔贷款,这相当于对一套房屋进行重新抵押,比通常的抵押利率还要低。这种方法算不算优化负债之一?

上一篇

上一篇