国内的电竞仍处于发展早期阶段,没有形成有效的闭环。

继日前 2020 英雄联盟全球总决赛(S10)正式结束,今晚,第三届中国国际进口博览会也即将正式开幕,S10 的冠军奖杯已被陈列在进博会主场馆中央广场的综合形象展区,路过的市民都可通过屏幕观看总决赛的视频。

当前,电竞作为新业态的重要组成,正成为数字内容领域新的经济增长点,而上海作为中国现代化国际大都市,目标之一就是打造 " 全球电竞之都 "。

上海已集中了全国 80% 以上的电竞公司、电竞俱乐部,包括战队和直播平台。而本届电竞的冠军奖杯出现在进博会的文化板块,也正体现了电子竞技正成为上海的文化标签之一。

01电竞产业化加速发展

目前,我国电竞产业发展已处于全球电竞行业的领先地位。据知名数据及市场调研公司 NEWZOO 发布的《2020 年度全球电竞市场报告》显示,2020 年电子竞技总收入预计将达到 11 亿美元,年同比增长达到 15.7%,同时中国市场将超过北美,贡献全球电竞市场最大份额收入,占全球总收入的 35%。

在其所预估的 11 亿总收入中,74.8% 的收入来自赞助及媒体版权,共计 8.22 亿美元,相比去年增长 17.2%。而消费者在门票和周边商品的消费总额也将达到 1.22 亿美元,而其余 1.16 亿美元收入则来自游戏发行商对电竞领域的投资。全球对电竞及周边产业的热情愈加高涨。

自 2017 年,S7 决赛在北京 " 鸟巢 " 国家体育场上演起,中国电竞业就一路驶入快车道。2018 年、2019 年两届总决赛,中国战队均拿下冠军,资本和人才也纷纷涌入,让以英雄联盟、王者荣耀为代表的电竞赛事争相开启。

2020 年,在全球疫情蔓延,传统体育赛事搁置的情况下,中国又成功举办了全球英雄联盟的总决赛,再次点燃全民电竞的热情,电竞赛事的关注度和普及度也迎来新高。

资料显示,全球电竞观众总数将在 2020 年增长到 4.95 亿,其中包括 2.23 亿核心电竞爱好者和 2.72 亿非核心观众。核心电竞爱好者将为市场总收入人均贡献 4.94 美元,较 2019 年增长 2.8%。而到 2023 年,这一数字更可能增长到 5.27 美元。

企鹅智库日前发布的《2020 年全球电竞运动行业发展报告》也显示,亚洲电竞用户的扩张最为迅速,具备市场发展机会,且当前头部赛事的流量,使其商业价值巨大。

英雄联盟 S 系列赛仅中国区的三年媒体版权就拍出了 8 亿高价。同时疫情期间,中国电竞用户新增达 2600 万,加入了更多女性与年长用户,可见当前电竞产业的可挖掘价值和潜力有多大。

2020 年 10 月 26 日,全球最大电竞赛事运营商英雄体育 VSPN 正式宣布完成 B 轮融资 1 亿美元,此次融资由腾讯领投,天图资本、SIG、快手跟投。英雄体育 VSPN 是 2016 年国内头部综合电竞运营商 NiceTV、PLU、英雄体育三家公司联合成立的,目的是通过资源整合打造专业的综合电竞运营公司。

本次融资将主要用于英雄体育 VSPN 新一轮战略升级,进行电竞全版块业务深化、电竞衍生产品研发以及海外业务扩张等方面。

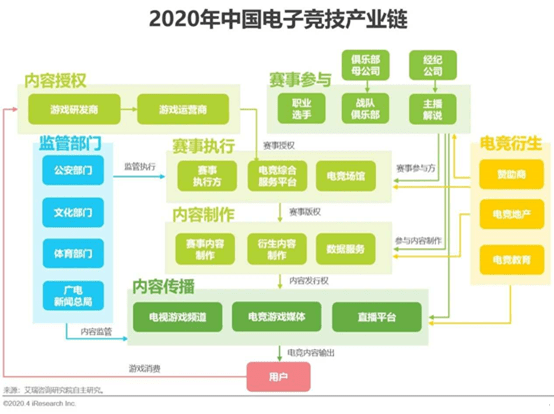

当前,电子竞技已形成一个完整的商业生态体系,众多资本都在踊跃涌入。新业态经济体系中不止包括游戏厂商、直播平台、战队以及赞助商,更同时涉及内容、赛事、经纪、版权、广告、数码产品等多业务领域,而综合电竞运营公司的产生就是把这些资源运转起来形成闭环,这也是下一步整个电竞产业化加速发展的标志。

02电竞规范化仍面临挑战

尽管电竞行业的商业价值巨大,但专业人才却属于紧缺状态。除了电竞选手、教练、主持等认知度极高的岗位外,还有赛事运营、战略规划、商业开发,到宣传媒体、内容采编、直播宣传等等众多岗位支撑着电竞产业的发展。

数据显示,目前电子竞技相关从业人员只有 7.9 万人。截至 2019 年底,人才缺口将达到 33.15 万人。

尤其是针对于经营管理类、公关或市场类及技术等方面的人才,对于当前电竞产业规模来说是更远远不够的。

面对如此庞大的专业人才缺口,国家在政策和教育上已经在不断给予支持。人社部 2019 年发布的电竞行业分析报告显示,中国电子竞技产业链相关岗位种类已超过 100 个。全国很多高校、中高职院校都开设了电竞相关专业,随着 5G、人工智能技术的进步,电竞人才的培养手段将更加丰富,模式也将更加成熟。

其次,地方政府也在推动着电竞产业的规范化发展,并希望其进一步衍生周边产业、带动相关娱乐服务产业及生活消费产业的发展。

北京在今年夏天举行了 " 电竞北京 2020" 系列活动,北京国际电竞创新发展大会、电竞之光展览交易会、2020 年王者荣耀世界冠军杯总决赛等一系列电竞活动。

去年,海南在全球电竞运动领袖峰会上推出 " 海六条 ",在资金、人才、税收、免签、赛事审批和转播上逐步完善和推出相应支持政策,大力支持电子竞技发展。如今,在南海自由贸易港生态软件园区内,以电竞、游戏等为主的数字文体企业超过 1000 家。

虽然中国电竞产业的发展环境越来越优质,但蓬勃发展中仍有很多问题有待规范。

10 月 27 日,英雄联盟手游海外版进行了公测,范围包括日本、韩国、新加坡等亚洲国家,12 月起逐步全球公测,包括欧洲、中东、俄罗斯等。然而国服版却迟迟没有消息,以至于中国玩家纷纷选择外国 IP 进行测试,因此针对当前市场的游戏需求及审查、管控、运营等众多方面的契合问题,仍有需要不断优化发展的地方。

2020 年,中国电竞总用户预计突破 4 亿 , 国内电竞游戏市场规模超过 1000 亿元 , 电竞生态产值规模也迈入百亿门槛。面对电竞产业的飞速发展,如何在庞大的电竞用户基数下,正确开发电竞产业的商业价值、运营维护好整个产业的健康规范化发展仍尤为关键。

03电竞资本队伍不断壮大

自 2019 年起,我国的电竞相关企业平均每月新增超 270 家,仅今年上半年就新增近 1600 家。而在目前,我国电竞相关企业总数已超过 1 万家,其中有九成则为成立 5 年以内。

面对如此庞大的产业蓝海,自然少不了龙头游戏商的身影。

今年已经是腾讯正式进入电竞领域的第十年。当前,腾讯电竞已囊括以英雄联盟系列赛事与王者荣耀系列赛事为双火车头布局多领域发展的 11 大电竞赛事,全年总观赛量突破 220 亿人次,电竞用户数突破 2.5 亿。

今年 10 月 1 日,国内第一个综合电竞体验馆——腾讯电竞 V-Station 体验馆在沪亮相;腾讯电竞还携手中央广播电视总台,在上海建立了世界级的电竞赛事远程制播中心,全力开拓千亿电竞产业。

同时,腾讯也在不断 " 买买买 ",入股或者收购了许多电竞上下游企业。开发方面,入股暴雪,收购拳头公司 100% 的股权;电竞直播方面,收购了虎牙和斗鱼平台。

另一游戏巨头网易也频频出手,去年网易就斥资 50 亿元建立网易电竞生态园,通过园区模式发挥集聚效应,进一步打通电竞上下游产业链;还发起了 " 网易电竞社 " 和 "NeXT 星芒计划 " 两个人才孵化计划。

除了行业内的龙头企业之外,行业外的大公司也开始跨界电竞,奔驰、NIKE、宝马、GUCCI 等都想在这个市场分一杯羹。

今年疫情以来,电竞营销市场更为活跃。比如,为了与赞助 LPL 联赛的奔驰相抗衡,宝马赞助了全球 5 支顶级电竞战队;在 LV 牵手英雄联盟后,GUCCI 和迪奥也纷纷开始跨界;苏宁易购和京东零售,则相继各自宣布携手两大电竞顶级职业联赛 LPL 和 KPL。

上市公司当中,已有许多游戏和非游戏相关企业进行了电竞方面的布局。

巨人网络在大型线下电竞赛事之外,还布局线上线下多种形式的赛事类型,满足用户不同消费场景的需求,其旗下热门手游《球球大作战》也入选首批文化部 CEST 中国电子竞技娱乐大赛的移动电竞项目。

深赛格此前与网鱼科技签署了《网鱼网咖区域代理合同书》,利用各自平台及资源优势进行战略合作,在公司旗下物业协同布点电子竞技实体店,发展电竞业务。

房地产商莱茵体育创办了莱茵电竞,通过与拥有丰富网咖资源及电竞行业经验的阿瓦隆公司及其股东方蔡国峰合作,打造电子竞技赛事、国际竞训中心、电竞网咖及电竞网络平台。

就连苏宁易购也进入了电竞市场,大力打造国内第三方专业赛事平台——苏宁 SES 电子竞技联盟,还创办了自己的电竞战队。

可见电竞行业的吸金能力有多强。

04结语

总之,虽然我国电竞产业规模迅速壮大,但国内的电竞仍处于发展早期阶段,没有形成有效的闭环。当前电竞行业正向着 " 电竞 " 的产业融合方向不断前进,不光是自身的商业品牌赞助、媒体版权收入以及门票收入,更朝着周边产品,游戏直播,电竞娱乐影视化等方向迅速扩张,但各业务板块过于独立、零散。

因此当前除了中国战队已发展较为成熟之外,其他产业仍有待整合规范。

当然整个电竞产业链最核心的仍然要回归到游戏上,当前我国游戏行业公司虽然收入和产值屡创新高,但是研发的投入和成果对比国际游戏公司仍然处于弱势地位。

面对电竞行业的无限发展空间,如腾讯、网易、完美世界等龙头游戏公司如何研发出用户忠诚度高,普及率高 , 竞争力大的世界级电竞游戏,以及后续如何面对游戏的更新、研发和生命周期,形成电竞行业的整体循环,支撑整个产业链的运转才是整个电竞产业链最为重要的课题,也是激发整个电竞产业链无限发展潜力的关键。

本文转载自:格隆汇

上一篇

上一篇