什么是房产税?哪些情况下需要征收房产税?

大家好,今天我们来了解一下房产税。前面我们介绍了买卖房屋和租赁房屋的涉税问题,多次提到了房产税。那么,究竟什么是房产税,哪些情况需要缴纳房产税,我们来具体探讨一下。

1.什么是房产税?

现行的房产税,你可以理解为对所有的财产(房产)征收的税收。除了上海和重庆两地试点对个人买卖二套房的行为征收房产税以外,现行的房产税是对持有的这个“状态”,而非“购销”这个行为征收。

因此,现行的房产税需要按年征收。征收金额为应税金额乘以适用税率。

应纳税额=计税金额*适用税率

2.房产税的征税对象有哪些?

上面我们提到了,房产税是对持有的房屋进行课程。那么,房屋持有的状态无非两种,一是自用,二是出租。因此,房产税对于这两种行为分别制定了适用税率。

一般情况下,对于企业自用房产的计税金额为为房屋的计税余值,适用税率为1.2%。对于个人持有房屋免征房产税。

这里的计税余值为房产原值扣除10%-30%以后的余值。

对于企业出租房产的计税金额为每月租金收入,适用税率为12%。对于个人出租住房,按照4%减半征收;对于个人出租非住房,按照12%减半征收。

3. 房产税的征税地区?

房产税的征收范围在城市、县城、建制镇和工矿区。城市、县城、建制镇、工矿区的具体征税范围,由各省、自治区、直辖市人民政府确定。

因此,农村还没有需要缴纳房产税的规定,就没有如何征收这一说。

对于农民使用宅基地自建房屋的行为,不属于征收房产税的范畴。

4.为什么要征收房产税?

对于现行房产税,长期以来,一直有一种说法萦绕在我们耳畔。

这种观点认为,房产税征收不符合法律原则。

为什么这么说?因为房屋是依附于土地之上。在我国,土地是国有资产,企业和个人对于土地只有使用权。土地使用权按国家规定分别为40年、50年和70年。因此,房屋产证一般随土地而走,一般为70年。

既然对土地不拥有所有权,土地使用权一旦在70年后到期,国家有权处置土地上的房产,房产并不完全属于业主,又为何要征收财产税?

这里,需要说明的是,即使个人没有对土地的所有权,但是能取得房屋的所有权,即产权,因此,不影响房屋成为个人名下的财产。

另外,关于70年产权的问题。很多人担心,辛辛苦苦一辈子攒的钱买下的房子,如果70年后就到期了,不能传给子孙后代该怎么办?

有这种想法也无可厚非。中国人一直以来就有房子的情节,对于买房一直情有独钟。从以前大家族的祖宅,到现在工薪阶层吃土买房蜗居,持有房产,无论面积,似乎都是一种生活的底气,也免于漂泊,以房养老更是一种社会现状。但是,对于70年产权的问题,大可不必过于担心。

早在2016年11月,国家就出台了《关于完善产权保护制度依法保护产权的意见》,对于公众关心的土地和房屋财产问题,作了说明的安排,提出:研究住宅建设用地等土地使用权到期后续的法律安排、细化规范化征收征用法定权限和程序、赋予农民更多财产权利等。

今年5月14号,国家回应民法典草案中哪些意见群众呼声比较高的时候称,其中就有住宅建设用地使用期限届满如何续期等方面。

对于住宅建设用地使用权期间届满的问题,民法典草案物权编中提到,住宅建设用地使用权期间届满的,自动续费。续期费用的缴纳或者减免,按照法律、行政法规的规定。

这也就意味着,就算你所购买的房屋土地使用权到期了,你只需要续费就可以了,房子依然还是你的。

因此,房地产作为一个重要的资源,对其征收房产税也是国民经济一项重要的来源。

此外,从对于免征个人持有的房产的房产税及个人出租房产的税收优惠政策,以及上海、重庆两地试点的二套房房产税来看,房产税征收的重点在于企业持有的房产,对于个人征收主要是为了遏制房产炒作,哄抬房价的行为。

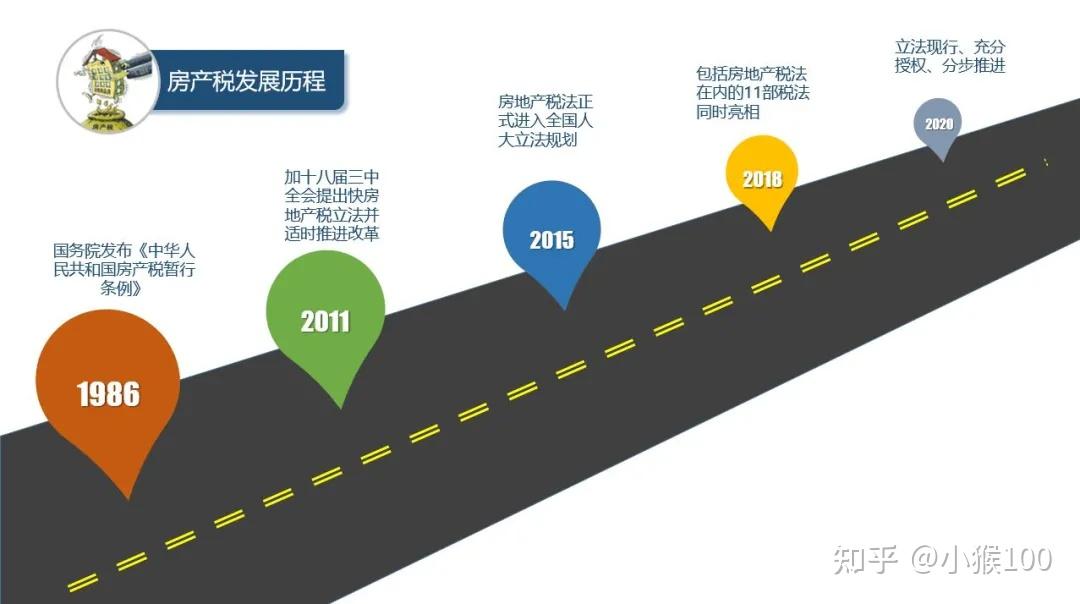

5.房产税的发展历程

1951年8月8日,政务院公布《城市房地产税暂行条例》。

1973年,简化税制,将试行工商税的企业缴纳的城市房地产税并入工商税,只对有房产的个人、外国侨民和房地产管理部门继续征收城市房地产税。1984年10月,国营企业实行第二步利改税和全国改革工商税制时,确定对企业恢复征收城市房地产税。

同时,鉴于中国城市的土地属于国有,使用者没有土地产权的实际情况,将城市房地产税分为房产税和土地使用税。

1986年9月15日,国务院发布《中华人民共和国房产税暂行条例》,决定从当年10月1日起施行。根据规定,对位于城市、县城、建制镇和工矿区范围内的房产每年征收房产税。对在中国有房产的外商投资企业、外国企业和外籍人员仍征收城市房地产税。

2011年1月,财政部、国家税务局、住建部表示,房产税试点开始后,将总结试点经验,适时研究提出逐步在全国推开的改革方案。条件成熟时,在统筹考虑对基本需求居住面积免税等因素的基础上,在全国范围内对个人拥有的住房征收房产税。

同期,上海和重庆开展了对部分个人征收房产税的试点。

2013年11月,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中提出,加快房地产税立法并适时推进改革。

2015年8月,房地产税法正式进入全国人大立法规划。

2018年9月,包括房地产税法在内的11部税法同时亮相。

2020年12月23日,财政部长刘昆在《人民日报》上发表《建立现代财税体制》文章中指出,按照“立法现行、充分授权、分步推进”的原则,积极稳妥推进房地产税立法和改革。

6.房产税的未来

上海和重庆的试点已经有十个年头,看来一场房产税的改革已经离我们不远了。

在税收立法面前,微微觉得我们不必恐慌,更不必恐税。因为,税收的根本目的,尤其是对个人征收的税收,是在于平衡社会财富。尽管新房产税出台后,我们可能会面临购房缴税的情况,但在人人缴税以及预留必要居住面积的免税额度,甚至首套房免费的情况下,刚需并不会被遏制,对于缴税更恐慌的应该是炒房团们。

同样,立法面前保护弱者,加之国家对三农的一贯扶持,我们完全有理由相信,新的房产税出台后仍然会对农村免税,而要头大的是那些在城市拥有多套房产的炒房者们。

如果能够像企业对持有房产那样按年缴税,税额不必过高,但对于手握几十套房的房姐、房哥们每年也是一笔不小的开支,房姐、房哥们势必会出售一些手头上的房产,因此也能对炒房行为起到一定的遏制。至于未来究竟怎样,让我们静观其变吧。

好了,今天的小讲堂就到这里了,如果你对上述内容有任何问题和看法,都欢迎你留言和我探讨,文中有任何错漏及不尽之处,也欢迎您指正!

全文3000余字,均为原创手码,原创不易,喜欢请点个赞支持一下哦,也欢迎关我的同名公号,和我一起探讨财会知识。转载请获授权!

(图片源自网络,侵删)

上一篇

上一篇