(1)一国利率上升,导致资本流入,外汇市场上对本币需求增加,汇率上升。

()一国利率上升,国内货币需求减少,货币供给相对增加,导致物价上涨,根据相对购买力平价,汇率下降。

这两种解释哪个是对的啊……

还有就是,名义货币供给增加,实际国民收入减少,实际利率减少,预期通货膨胀利率增加是不是都会导致本币汇率下降?

(1)是对外升值,(2)是对内贬值,两者可以同时存在的。

中国前几年外汇占款不断增加的时候,就是人民币持续对外升值和对内贬值的过程。

对于题主第1条引述,是利率套息现象,是短期的。针对利率和汇率的关系,还有利率平价理论,是相反的结论,是长期的。

关于题主第2条引述,后半段是典型的购买力平价理论。前半段把利率直接关联到物价上,不是很严谨的推论。因为尽管理论大差不差,但推导链条过长,没有考虑其他因素,比如利率升高是财政政策还是货币政策所致。

总的来说,汇率影响因素及多,并非数个理论综合就可以预测的。各理论不过是一种单因素定理。不存在谁对谁错。

首先,针对讨论利率和汇率的联动关系,经济管理上的利率指的是名义利率,经济学逻辑上的利率指的都是真实利率,牵连汇率的开放经济体,是参照国际的相对真实利率,相对通胀率。

1.这条是抄书的,但抄错了,真实利率上涨,会带来资本净流出减少,资本流入这样的描述不算错但不严谨,外汇市场上会带来本币的供给减少,而不是本币需求增加,供需搞反了,汇率上涨的结论是对的。

2.名义利率上涨,货币供给增加需求减少是对的,这里面的供给增加是指储蓄增加,是可贷资金的供给增加,也就是大量的货币会被从市场抽回,存储起来,物价怎么上涨呢?改成利率涨储蓄涨贷款缩就好理解了,没了歧义。汇率的变动主要看本币的供给和需求变动,只需要参照资本和贸易的走势,购买力平价理论是对真实汇率无限趋近于1提供理论支持,不对汇率走势做影响。针对你这条的逻辑跟第一条是一样的,利率升资本净流出减少本币汇市供给减少,汇率上涨,本币升值。所以,本条也是错的。

3.央行货币供给增加,会通胀物价上涨,真实利率会下跌,会引起资本净流出增加,如存郑智风险还会叠加资本出逃,本币汇市供给增加,汇率是会连带跟跌,这个是一套完整的逻辑,那个预期通胀利率增加,这个是属于抑制经济危机的,是为了让该国真实利率回归国际均衡利率水平,平抑资本逃离,稳定汇率的手段,是不会导致汇率下跌的。不过如果央行印钱是因为在国际上无法带队,面对持续下行的国际真实利率,疯狂的资本净流入飙升,无法抵抗进而只能屈服,那么汇率不但不会跌甚至还会升,这就是美元收割全世界的手段,中国在美国QE期间发生的内贬外升就是对美元霸权的抵抗,大部分国家都屈服了,双膝跪地,中国没有完全屈服,至少曾经想站起来反抗的,虽然最后还是跪了。

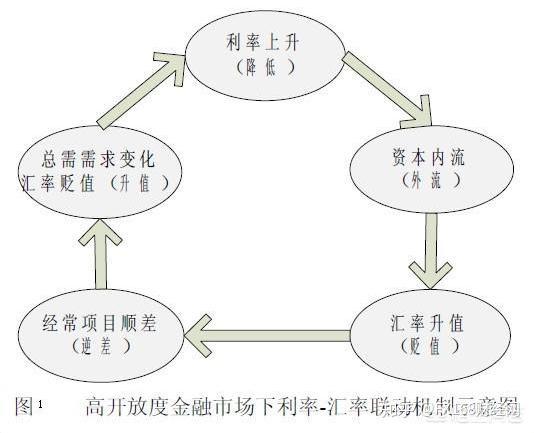

汇率简单说是一国与另一国之间的平价购买力对比,通俗说一国国家经济发展了,出口项目基本是顺差,导致国民财富水平增长,将会导致该国货币升值。

而利率是一个国家的货币成本,代表了市场流通领域的货币多少,利率决定了货币市场流动性,反过来说,在自由经济背景下,如果流通货币多了,也会导致利率水平下降,如果货币流通数量减少,则利率水平就会上升。

汇率与利率关系主要体现在利率对汇率的传导机制上。利率对汇率的影响主要体现在经常账户和资本账户背景下,比如说在经常账户下,利率上涨,将导致企业财务成本上涨,出口减少甚至逆差,导致本国汇率贬值下跌,而在资本账户条件下,利率上涨,套利资金就会进入该国,导致本币升值。

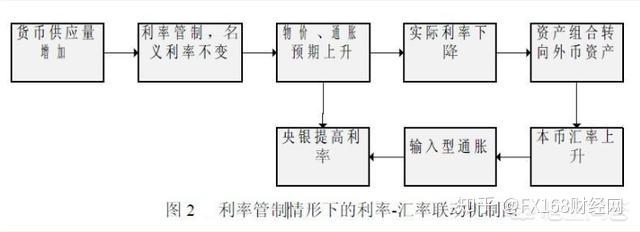

在一个利率管制国家,如果货币供应量增加,但名义汇率不变,将会带来通胀,隐含汇率下降,这时候就会有很多人向外币资产转移。

利率市场化背景下也基本类似,但是传导机制更为简单明了,如图:

简而言之,利率和国内经济发展有直接关系,与预期通胀和通缩直接相关,扩展到国际视野,就会决定汇率水平的变化。

来源悟空问答

首先,对本文运用的概念进行界定。所谓汇率,除了英镑、欧元以及那些币值很大、不太值钱的货币,一般都是使用直接标价法,也就是一单位外币等于多少单位本币,比如美元兑人民币(USDCNY)是7。所以,当我们谈论汇率上升或者下降,默认是在直接标价法的语境下讨论,汇率上升,即一单位外币换取的本币增加,本国货币相对于外币贬值。反之则反然。总结一句话,汇率的涨跌与本国货币币值是成反比关系的。

这里引入利率平价的概念,利率平价的基本观念与购买力平价类似,套利资本的跨国流动保证了“一价定律”适用于国际金融市场,即同样的一笔钱,在本国购买一笔金融资产在未来某时点获得的收益,等于将本国货币兑换成外国货币,投入外国金融资产,并在未来某时点换回本国货币,所取得的收益。因为跨境的投资涉及到货币兑换,所以也就在利率关系中引入了汇率变化这一变量。

设本国投资取得的收益为名义利率R,外国投资取得的收益为名义利率R’,上面的等式即可以表示为R=R’+外币升值率(本币贬值率)。注意,这是因为在未来换回本币时,如果外币在投资期限内升值了,换回本币更多,这也属于收益的一部分。

设当期汇率为E,预期未来汇率为E’,这个等式可以进一步表达为:R=R’+(E’-E)/E,即R-R’=ΔE/E。

再举个例子来说明,在资本自由流动的前提下,当本国的名义利率高于外国名义利率,那么就可能存在套利空间,那么我就会在外国借钱,投入本国的金融资产,并将未来得到的收益换回外币。

比如说,若R>R’+ΔE/E,则人们会选择在本国存款,那么大量资金的流向就会压低R,进而抬高R’+(E’-E)/E,最终直到等式成立。在短期,我们会看到,套利资本涌入本国投资的时候,形成了大量对本国货币的需求和对外币的供给,本币就存在升值压力。而在长期,套利行为的存在使得R=R’+(E’-E)/E,在R与R’在控制在各国央行手中比较外生的情况下,只有通过(E’-E)/E来进行平衡,即(E’-E)/E扩大,由于E’是一个预期值,即本币出现贬值预期,这就是无抛补利率平价关系。

通俗的说,本国与外国之间的名义利率差要通过本币的贬值预期来加以抵消,具体是通过国际套利资本的自由流动来实现。所以,在长期,本国名义利率上升,且超过利率平价所要求的水平,汇率就会上升(本币贬值)。

以上讨论的是无抛补利率平价,与之对应还有抛补利率平价,即用远期汇率的金融工具来锁定远期汇率变化之后形成的利率平价关系,具体操作为在套利时(如买入本币以买入本国资产),同时进行一笔反向操作(卖出本币远期汇率)来进行套期保值,用公式表示为:

R=R’+(F-S)/S,即R-R’=f,其中,F=远期利率,S=即期利率,(F-S)/S=f=远期贴水。

我们看到,本国利率高于(低于)外国利率的差额等于本国货币的远期贴水(升水)。比如,在R>R’+(F-S)/S的情况下,套利者会购买本币来买入本国资产,以远期汇率卖出本币,这引起本币即期升值,远期汇率贴水,直到R=R’+(F-S)/S时达到平衡,即本国利率与外国利率之差等于本币汇率远期贴水。所以,总结规律可得,如果本国利率高于外国利率,则本币远期将贴水,意味着本币远期贬值,同理,本国利率低于外国利率,本币远期升值。

举个例子,当本国利率>外国利率,可能存在套利空间,人们会把更多资金投入本国市场,表现为在外汇市场上用外币即期购入本币,远期卖出本币兑换外币,这样,套利者就进行了一次套期保值,在本国的投资到期之后,套利者按照远期合同锁定的汇率卖出本币,换回外币,于是,套利者避免了汇率风险,其收益被锁定为(S*R)/F,即R*(S/F)。

由于在资本流动造成的利率平价影响下,本币会出现贬值预期,若远期汇率F’贴水,F’>F,R*(S/F)变小,没有进行套期保值的套利者的收益就会少于套期保值的套利者(其将收益锁定在了R*(S/F))。如果远期汇率F’贴水超过两国间的名义利率之差,那么未套保者面临是不只是收益减少,而是蒙受损失的问题了。

所以,我们可以看到,无抛补利率平价中,套利者的套利是存在风险的,毕竟未来汇率的变化是未知的;而在抛补利率平价中,套利者在套利时,买入某国资产后,同时卖出该国远期外汇合约,以提前锁定在未来投资到期后卖出某国资产时的汇率水平,从而锁定收益,避免汇率风险。

对利率平价理论之下的汇率与利率的关系做个总结,无论是无抛补还是抛补利率平价,其基本规律就是,在资本具有充分国际流动性的前提下,如果本国利率>外国利率,本币会预期贬值;在本国利率>外国利率的前提下,如果本国利率上升,本币将会预期贬值。反之,则反然。

?

上一篇

上一篇