如果美国的基准利率是零或负值,而中国的基准利率基本不变,请问一年后,人民币对美元的汇率将升值还是贬值?

这个问题和之前的某个问题重复了 远期看升值 短期看会有波动 实际情况看安排

应该问心理学家,这是心理学问题。

答:

短期贬值(3-6个月),小幅度,1-3%。

1年的视角则是升值,而且后面3-5年都是逐步小幅升值,每年3-5%。

2015年以来,美元对人民币是在不断升值的。

这里面,有美国加息因素、有资本外流因素、也有我国货币政策战略(中美贸易摩擦的大背景)的因素

总体而言,人民币对美元贬值(但是很平缓地行进)、进而对其他主要货币贬值

有助于保持我国的贸易竞争力。

—————————————————————————————————————

但是,看中长期,3-5年的话,这个时长还是看涨人民币(对美元)。而且是渐进式、低幅度的升值。(后面介绍交易策略)

根源是美国即将进入贬值大周期。详细可见于

分析美国未来汇率走势,从基本面分析,技术分析?—————————————————————————————————————

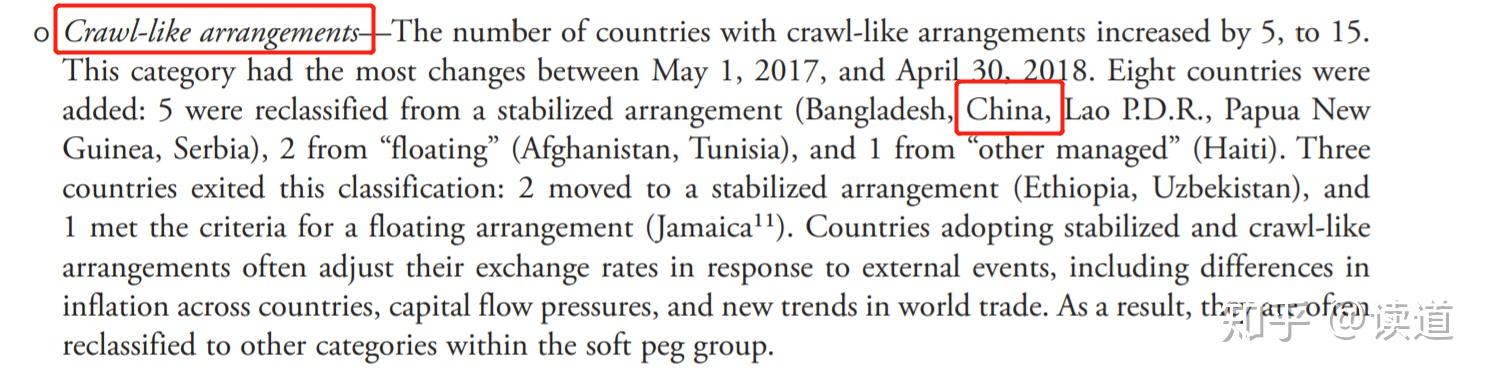

2019年IMF对中国汇率制度的最新划分(以2018年为视角)是“类爬行盯住安排 Crawl-like arrangements”,就是由于这个汇率调整的幅度小、变化慢、且波动率相对于变化率高

《Annual Report on Exchange Arrangements and Exchange Restrictions 2018》

2020年(以2019年为视角)的估计也快出了,不一定会有变化,这也是我们的汇率战略。

分类的技术标准,是2009年修正版。

《Revised System for the Classification of Exchange Rate Arrangements》

—————————————————————————————————————

最后谈谈应对策略。

这个升值幅度,可能就是3-5年从现在汇率7调整到6这样(3-6个月,则可能小贬到7.2左右),那么对应每年也就3-5%的收益率,

如果现在持有人民币,最终要换回人民币的,建议现在先换成欧元、未来换回人民币,或者不折腾,

如果现在持有美元,最终要换回美元的,建议现在先换成欧元,未来换成美元

如果现在持有人民币,最终需要美元,那么建议现在先换成欧元,未来换成美元

如果现在持有美元,最终需要人民币,那么也是建议现在先换成欧元,未来换成人民币

从6-8月的走势看,人民币对美元走出了一波强势的升值通道,以9月1号的汇率看,在岸人民币兑美元汇率升破6.82,对于的美元指数已经下探跌破92美元关口,创下27个月新低,较今年3月最高点103美元下跌超10%。

人民币汇率从5月27日的7.1687算起,在短短3个月内,大涨近3500点。

关于最近几个月人民币对美元的升值表现,主要还是来自疫情影响下两个经济恢复存在比较明显的错位所致。6月中下旬以来,美国新冠疫情二次爆发,新增病例人数再度大幅上升,这是的美国经济恢复短期继续充满不确定性,由此带来美元指数的走弱;反观我国最近几个月各项数据,大至GDP、小至PMI都反映出经济恢复态势明显,人民币走强自然在情理之中。

所以,在疫情对全球经济影响未消除的情况下,各国货币的强弱与本国疫情控制态势及经济恢复情况存在较大的关联性。

除了人民币,典型的在欧元区,最近的月份里各国疫情防控较好,欧元、英镑等货币升值明显,对美元升值幅度都在6%以上。而一些新兴国家则由于疫情重创明显,美元指数虽走弱,但对于这些国家的货币却在升值,比如土耳其里拉、俄罗斯卢布、巴西雷亚尔等。

疫情影响之外,再来看各国货币基准利率对应的影响。

以最近的美联储表态释放的信号看,美国短期大概率会维持低利率水平,而我国货币政策则在呈现出收紧短期流动性的态势(主要是经济恢复明显的情况下,不适合搞持续的大水漫灌)。

一边是货币维持低利率,一边是流动性收紧(对应利率水平的不放松),理论上看两国货币就会存在一定的利息差。而从利率平价理论主张看,当两国间相同时期的利率只要有差距存在,投资者即可利用套汇或套利等方式赚取价差,两国货币间的汇率将因为此种套利行为而产生波动,直到套利的空间消失为止。

依据利率平价理论,两国间利率的差距会影响两国币值水平及资金的移动,进而影响远期汇率与即期汇率的差价,由此人民币对美元汇率短期升值就也不难解释了!

人民币短中期的升值之后,后面的走向如何?

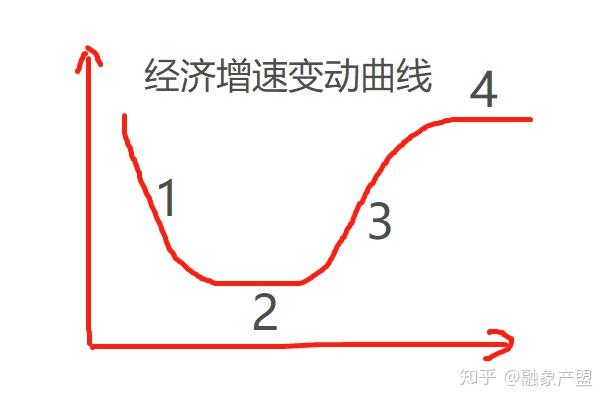

经济恢复情况、利率水平这些其实都是来自疫情的影响,我国因为疫情率先得到控制,所以经济复苏是走在了世界的前面,但这不代表这种复苏会维持长久的领先势头。如果以一条曲线看,我国现在处在阶段3,而美国处在阶段2,所以未来我国经济复苏斜率大概率逐步放缓,而美国疫情得到控制后,经济会逐渐复苏,由此会带来潜在的美元指数上升预期,人民币汇率便有贬值压力。

总体看下来,当前的美元大概率已经进入熊市。在美元走弱趋势未扭转的前提下,短中期看,2020年下半年的美元指数都有可能跌破90。而将周期拉长看,美元持续贬值的空间也不会很大,一方面是疫情的影响终会过去,另一方面,美元作为避险货币,在全球经济存有不确定性的情况下,依然会获得投资者的青睐。所以短期美元贬值之后,大概率会陷入盘整的一个格局之中。

———————————————

聊财经、读产业,更多内容欢迎关注我们的公众号<融象产盟>,数千份最新的各行业研报可免费获取交流~

上一篇

上一篇